Selv Europa er klar til økonomisk vækst

Teaser: De optimistiske forventninger slår sågar igennem blandt europæiske virksomheder, og der vil komme højere vækst, men en risiko for det modsatte kan naturligvis ikke udelukkes.

Med stor interesse har jeg set frem til de mange målinger af de europæiske virksomheders forventninger til fremtiden. Målingerne et blevet offentliggjort inden for den seneste uges tid, og de fleste rundspørger viser, at specielt store virksomheder har et positivt syn på økonomien når alt er åbent igen. Et eksempel ses i grafik et som viser tyske virksomheders vurdering af den øjeblikkelige situation, der er på vej tilbage på niveauet, som det var før Covid-19 krisen brød ud i 2020. Endnu mere bemærkelsesværdigt er forventningerne til fremtiden, som er endnu højere, også højere end hvad økonomer havde forventet målingen ville vise. Helt overordnet mener jeg, at det passer ind i det globale billede i forbindelse med, at verden åbner op – denne grundlæggende kraft tillægger jeg en meget stor betydning i min vurdering af f.eks. aktiemarkedet.

De nye skridt hen imod åbninger burde glæde investorerne, men situationen er i stedet, at nervøsiteten i finansmarkedet er steget gennem de sidste par uger, og nogle investorer frygter nu en decideret nedtur i aktiemarkedet.

Det er inflationen der er løbet med opmærksomheden selvom almindelige prisstigninger ikke har været et tema siden den globale finanskrise. Jeg mener dog først, at inflationen udgør en risiko når den bliver så høj, at den leder til kapitalflugt, hvilket dog ikke er en risiko inden for en overskuelig fremtid.

Inflationen vil stige resten af året, og jeg mener fortsat, at det udgør en trussel for obligationsmarkedet samt ejendomsinvesteringer fremfor aktiemarkedet. Jeg argumenterer, at årsagen til den højere inflation kan forklares, og så længe det er tilfældet er jeg mindre bekymret. Skulle aktieinvestorerne blive alvorligt bange for inflation, så skal det være i selskab med faldende økonomisk vækst, altså stagflation, hvilket ikke er en risiko de næste 24 måneder.

Hvis vurderingen af aktiemarkedet blot bestod i forholdet mellem udsigten til den kommende højere økonomiske vækst kontra den pt. stigende inflation, så er vurderingen ligetil. Men nervøsitet opstår af mange grunde, f.eks. har centralbankerne reddet investorerne i årevis. Forstået på den måde, at perioder med tab har været korte og perioderne med gode plusser har været lange og rigelige. Effekten er dog, at så snart aktiemarkederne taber fem til syv pct., så breder panikken sig hastigt og alle frygter, at alt styrter i grus.

Jeg er bevidst om, at meget i aktiemarkedet ser dyrt ud, hvilket bl.a. er en konsekvens af den negative realrente, som visse centralbanker har fremprovokeret. Jeg vurderer dog obligationsmarkedet, som endnu dyrere og jeg mener, at dette giver større anledning til bekymring.

Tilbage i aktiemarkedet kan man argumentere, at den vækstoptimisme, som jeg indledningsvis beskrev, allerede blev indregnet i aktiekurserne sidste år, og det er rigtigt. Eftersom Covid-19 krisen trækker ud kan dette betyde en korrektur, men trodsalt blot en korrektur.

Graver man et spadestik dybere ned, end de store erhvervsvirksomheders optimisme, så finder man områder der kan udfordre investorerne, og dermed øge nervøsiteten. Vi ved endnu ikke helt, hvordan livet bliver efter Covid-19 krisen, så der vil komme op- og nedjusteringer i forventningerne til forskellige sektorer. F.eks. oplever jeg stadig, at mange er optimistiske i troen på turisme, men lige nu står sektoren stille mange steder, og realistisk set bliver det 2022, eller måske 2023, før den sektor er tilbage på fuld omdrejningshøjde.

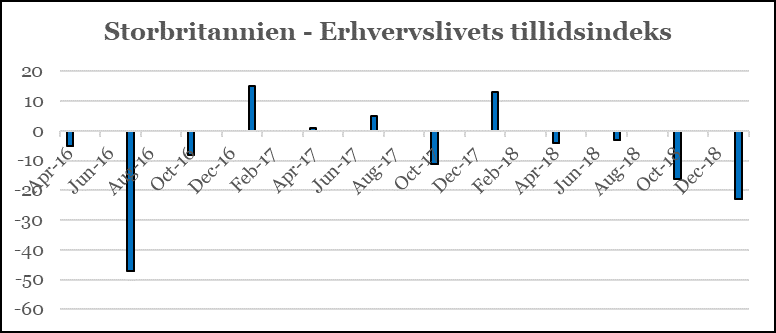

Min helt store bekymring forbliver de mindre- og mellemstore virksomheder, hvilket gælder globalt, men udpræget i Europa. Jeg ser med bekymring på, hvor mange konkurser der kommer i indeværende kvartal, hvor grafik to er sigende om situationen i f.eks. Tyskland. Den tyske KfW Bank måler også temperaturen blandt virksomheder hver måned, hvor man ser, at sidste år ramte nedgangen i eksporten de store tyske virksomheder. Sidenhen har nedgangen i den indenlandske økonomi i Tyskland betydet, at de mindre- og mellemstore virksomheder virkelig er hårdt ramt nu. Der er flere lignende eksempler, og vedrørende det europæiske arbejdsmarked er det, efter min vurdering, ganske usikkert hvor stor den reelle arbejdsløshed virkelig er.

Alle disse forskellige usikkerhedsfaktorer er komplekse at indregne i aktiekurserne, og her ser jeg en udfordring for investorer. Jeg forventer, at denne slags usikkerheder fører til højere udsving i aktiemarkedet, men ikke nødvendigvis til en nedtur i markedet.

Disse betragtninger er fortsat ret ligetil, forstået således, at det drejer om inflation versus økonomisk vækst kombineret med andre usikkerhedsfaktorer, som sandelig ikke er uvæsentlige, men stadig inden for vores normale begrebsverden. Alt, inklusive de nuværende aktiekurser, bygger på den forudsætning, at verden får kontrol over Covid-19 virussen omkring midten af dette år.

Hvad nu, hvis virussen bliver ved med at mutere så hurtigt, at hele verdens befolkning løbende skal have en ny vaccination mod en mutant af virussen ? Det er langt fra mit primære scenarie, hvor jeg tværtimod forventer, at der i 2023 kommer medicin der kan kurere en Covid-19 infektion. Men jeg nævner dette eksempel fordi hele verdens aktiemarked pt. hviler på den ene præmis, at Covid-19 kommer under kontrol. Skal det omskrives til en risikoskala, så er risikoen for, at den præmis ikke holder af en helt anden kaliber end risikoen for en anelse højere inflation senere i år.